Restwert oder Reparatur: 5 Entscheidungshilfen

Nach einem Unfall stehst du vor einer schwierigen Entscheidung: Reparieren oder verkaufen? Besonders bei hohen Schadenskosten oder einem wirtschaftlichen Totalschaden ist die Abwägung entscheidend. Hier sind die 5 wichtigsten Punkte, die dir helfen können:

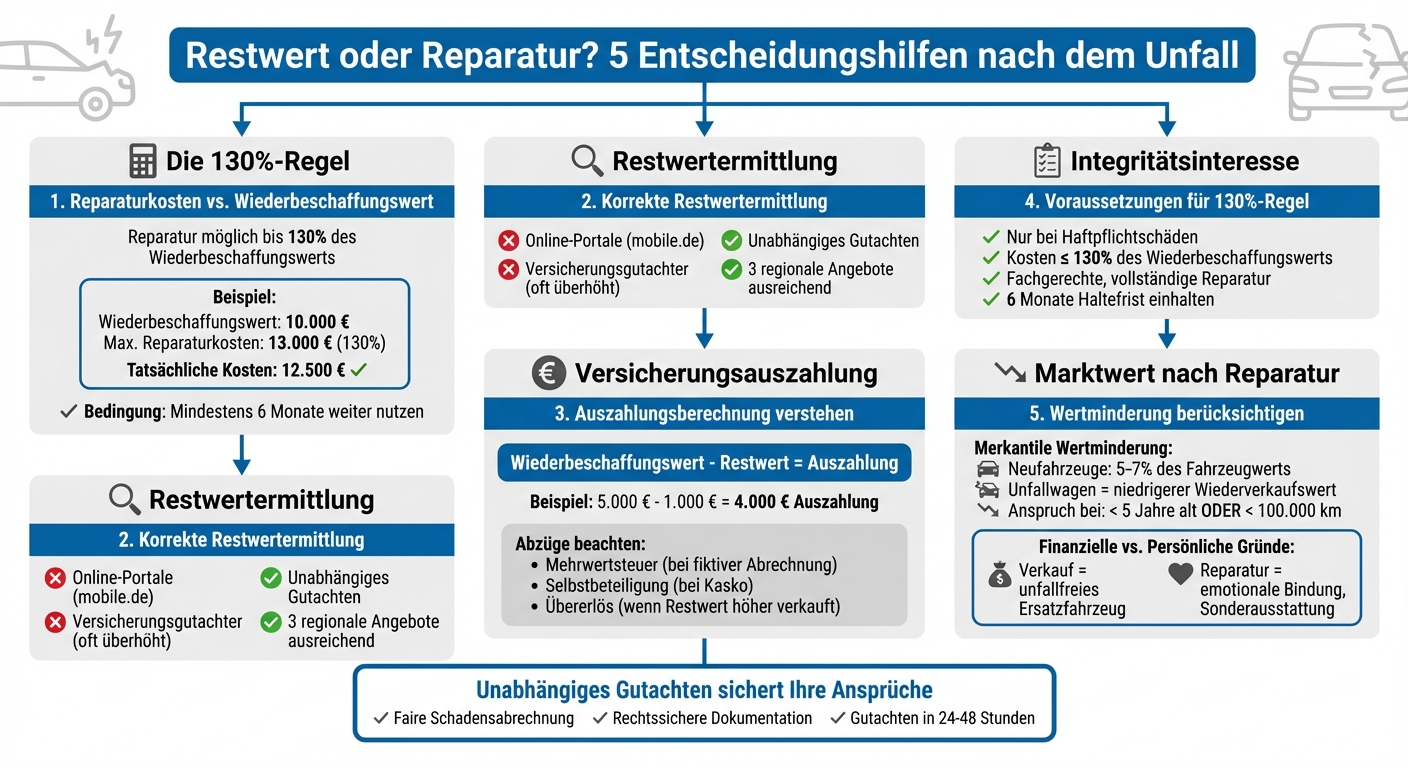

- Vergleich von Reparaturkosten und Wiederbeschaffungswert: Die 130%-Regel erlaubt Reparaturen bis zu 130 % des Wiederbeschaffungswerts, wenn das Fahrzeug mindestens sechs Monate weiter genutzt wird.

- Korrekte Restwertermittlung: Verlasse dich nicht auf Online-Portale oder Versicherungsbewertungen. Unabhängige Gutachten sichern dir eine faire Schadensabrechnung.

- Versicherungsauszahlung verstehen: Die Auszahlung berechnet sich aus dem Wiederbeschaffungswert minus Restwert. Vorsicht bei Abzügen wie Mehrwertsteuer oder Übererlös.

- Integritätsinteresse bei Reparaturen: Reparaturen sind möglich, wenn die Bedingungen der 130%-Regel erfüllt sind, wie z. B. fachgerechte Ausführung und Haltefrist des Fahrzeugs.

- Marktwert nach Reparatur: Ein Unfallwagen verliert an Wert. Persönliche Gründe, wie emotionale Bindung, können dennoch für eine Reparatur sprechen.

Die Entscheidung hängt von finanziellen, technischen und persönlichen Faktoren ab. Ein unabhängiges Gutachten ist dabei unerlässlich, um deine Ansprüche zu sichern.

130%-Regel bei Unfallschaden: Entscheidungsbaum Reparatur oder Restwert

Totalschaden ist nicht gleich das Ende des geliebten Fahrzeugs

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

sbb-itb-e15a2a1

1. Reparaturkosten mit Wiederbeschaffungswert vergleichen: Die 130%-Regel erklärt

Die 130%-Regel hilft dabei zu bestimmen, ob eine Fahrzeugreparatur wirtschaftlich sinnvoll ist. Ein Fahrzeug wird als wirtschaftlicher Totalschaden eingestuft, wenn die Reparaturkosten den Wiederbeschaffungswert übersteigen. Mit der 130%-Regel darf die Reparatur dennoch erfolgen, solange die Gesamtkosten maximal 130 % des Wiederbeschaffungswerts betragen.

Ein Beispiel zur Verdeutlichung: Hat Ihr Fahrzeug einen Wiederbeschaffungswert von 10.000 € und die Reparaturkosten belaufen sich auf 12.500 €, liegt dies innerhalb des erlaubten Rahmens (bis maximal 13.000 €). In einem solchen Fall übernimmt die gegnerische Haftpflichtversicherung die vollständigen Reparaturkosten. Überschreiten die Kosten jedoch die 130 %-Grenze, also 13.000 €, wird nur der Wiederbeschaffungsaufwand erstattet – das ist der Wiederbeschaffungswert abzüglich des Restwerts.

"Die Versicherung zahlt bis zu 130 % des Wiederbeschaffungswerts, wenn die Reparatur fachgerecht und vollständig durchgeführt wird." – Kfz-Gutachter-Deutschland.de

Damit die 130%-Regel greift, müssen Sie nachweisen, dass Sie das Fahrzeug nach der Reparatur mindestens sechs Monate weiter nutzen und versichern. Außerdem ist eine fachgerechte und vollständige Reparatur erforderlich, wie sie im Gutachten beschrieben wird. Eine Werkstattrechnung dient hier als Beleg. Als unabhängige Gutachter in Allersberg, Nürnberg und Feucht unterstützen wir Sie dabei, den Wiederbeschaffungswert und die Reparaturkosten realistisch zu ermitteln, damit Sie die Regel optimal anwenden können.

Falls die Versicherung versucht, den Wiederbeschaffungswert künstlich niedrig oder die Reparaturkosten überhöht anzusetzen (z. B. auf 131 %), empfehlen wir, ein unabhängiges Haftpflichtschadengutachten erstellen zu lassen. So schützen Sie sich vor finanziellen Nachteilen und behalten die Kontrolle über Ihre Entscheidungen. Im nächsten Abschnitt erfahren Sie, wie Sie Fehler bei der Restwertermittlung vermeiden können.

2. Präzise Restwertermittlung: Häufige Fehler vermeiden

Der Restwert eines Fahrzeugs gibt an, welchen Betrag Sie für Ihr beschädigtes Auto auf dem Markt erzielen können. Neben der 130%-Regel spielt die korrekte Restwertermittlung eine zentrale Rolle. Fehlerhafte Bewertungen können Ihre Schadensauszahlung erheblich reduzieren, denn die Versicherung erstattet lediglich die Differenz zwischen Wiederbeschaffungswert und Restwert.

Viele Betroffene verlassen sich ausschließlich auf Online-Portale wie mobile.de oder allgemeine Preislisten wie DAT/Schwacke. Diese sind jedoch für intakte Gebrauchtwagen ausgelegt und berücksichtigen den tatsächlichen Wert eines Unfallfahrzeugs nicht ausreichend. Ein weiteres Problem: Versicherungen lassen oft eigene Gutachter den Restwert berechnen, die diesen bewusst überhöhen. Dadurch wird die Auszahlungssumme für den Geschädigten reduziert.

Ein Beispiel aus der Praxis zeigt, wie wichtig eine korrekte Bewertung ist: Im Dezember 2023 entschied das Landgericht Schweinfurt (Az. 22 O 720/22) zugunsten eines Mercedes-Sprinter-Besitzers. Der unabhängige Gutachter des Fahrzeughalters ermittelte einen Restwert von 2.084,03 € (netto) basierend auf drei regionalen Angeboten. Die Versicherung wollte hingegen einen um 4.057,82 € höheren Wert durchsetzen. Das Gericht wies diesen Versuch zurück.

„Versicherungen nutzen utopische Gutachten und bewerten das Auto deutlich höher, als es tatsächlich wert ist. Der Grund liegt auf der Hand: Je höher der Restwert, desto geringer die Versicherungssumme, die gezahlt werden muss." – ihr-gutachten.com

Unser Sachverständigenbüro in Allersberg, Nürnberg und Feucht arbeitet mit professionellen Restwertbörsen. Dort geben spezialisierte Händler verbindliche Gebote ab, was eine realistische und marktgerechte Bewertung ermöglicht. Wichtig: Verkaufen Sie Ihr Fahrzeug keinesfalls vor der Begutachtung, da dies die Grundlage für Ihre Schadensregulierung zerstören kann. Gleichzeitig sollten Sie nicht zu lange warten, da Standkosten bei Abschleppdiensten oder Werkstätten schnell mehrere hundert Euro betragen können.

Ein weiterer Punkt: Regionale Preisunterschiede dürfen nicht ignoriert werden, da sie die Genauigkeit Ihrer Bewertung beeinträchtigen. Der Bundesgerichtshof hat bestätigt, dass drei konkrete Angebote aus Ihrer Region ausreichen – aufwendige Marktrecherchen sind nicht erforderlich.

Mit einem umfassenden Haftpflichtschadengutachten, das alle relevanten Faktoren berücksichtigt, sichern wir Ihnen eine faire und vollständige Erstattung.

3. Versicherungsauszahlung und Restwertabzug verstehen

Bei einem wirtschaftlichen Totalschaden berechnet die Versicherung den Auszahlungsbetrag nach einer einfachen Formel: Wiederbeschaffungswert minus Restwert = Auszahlungsbetrag. Der Wiederbeschaffungswert ist der Betrag, den Sie für ein vergleichbares Fahrzeug vor dem Unfall zahlen müssten. Der Restwert gibt hingegen an, wie viel Ihr beschädigtes Fahrzeug noch auf dem Markt wert ist.

Der Gedanke dahinter: Sie behalten das Unfallfahrzeug und können es für den Restwert verkaufen. Zusammen mit der Auszahlung der Versicherung ergibt sich der volle Wiederbeschaffungswert. Ein Beispiel: Wenn der Wiederbeschaffungswert 5.000 € beträgt und der Restwert 1.000 €, dann erhalten Sie von der Versicherung 4.000 €.

Abzüge, die Sie beachten sollten:

Wenn Sie sich für eine fiktive Abrechnung entscheiden – also das Geld ohne den Kauf eines Ersatzwagens beanspruchen – wird die Mehrwertsteuer von der Auszahlung abgezogen. Diese wird nur erstattet, wenn Sie tatsächlich ein Ersatzfahrzeug kaufen und die Rechnung vorlegen. Bei Kaskoschäden wird außerdem Ihre vertraglich vereinbarte Selbstbeteiligung abgezogen.

Ein weiterer Punkt: Verkaufen Sie Ihr Unfallfahrzeug für mehr als den vom Gutachter festgelegten Restwert, wird dieser Übererlös von der Auszahlung abgezogen. Das sogenannte Bereicherungsverbot verhindert, dass Sie durch den Unfall einen finanziellen Vorteil erzielen.

„Der Geschädigte muss sich einen ‚Übererlös‘ anrechnen lassen, da er an dem Schaden nichts verdienen soll." – Rechtsanwalt Jan Frederik Strasmann

Unser Sachverständigenbüro MAIBACH in Allersberg, Nürnberg und Feucht erstellt für Sie ein unabhängiges Haftpflichtschadengutachten, das den Wiederbeschaffungswert und Restwert marktgerecht bestimmt. So stellen wir sicher, dass Sie die maximale Auszahlung erhalten – ohne versteckte Abzüge durch unrealistisch hohe Restwertansätze der Versicherung. Diese Details zur Auszahlung zeigen, wie wichtig eine korrekte Bewertung ist. Im nächsten Abschnitt erfahren Sie, wann die 130%-Regel eine Reparatur ermöglicht.

4. Wann die 130%-Regel Reparaturen ermöglicht: Das Integritätsinteresse

Die 130%-Regel eröffnet die Möglichkeit, Ihr Fahrzeug trotz eines wirtschaftlichen Totalschadens reparieren zu lassen. Dabei steht Ihr sogenanntes Integritätsinteresse im Vordergrund. Dieses Interesse schützt Sie als Geschädigten und erlaubt es Ihnen, bei Haftpflichtschäden Reparaturen durchzuführen – unter bestimmten Voraussetzungen.

Die wichtigsten Bedingungen auf einen Blick:

- Haftpflichtfall: Die Regel greift ausschließlich bei Haftpflichtschäden.

- Kostenlimit: Die Reparaturkosten (inklusive merkantiler Wertminderung) dürfen 130 % des Wiederbeschaffungswertes nicht übersteigen.

- Fachgerechte Reparatur: Reparaturen müssen vollständig und nach Gutachten erfolgen. Günstige Alternativen oder Teillösungen sind nicht zulässig.

- 6-Monats-Haltefrist: Nach der Reparatur müssen Sie das Fahrzeug mindestens sechs Monate weiter nutzen und angemeldet lassen. Ein Verkauf vor Ablauf dieser Frist kann dazu führen, dass die Versicherung den sogenannten Integritätszuschlag zurückfordert. Der Bundesgerichtshof hat diese Haltefrist als ausreichenden Nachweis für das Integritätsinteresse bestätigt.

"Die 130%-Regel bedeutet: Reparieren ist trotz wirtschaftlichem Totalschaden möglich, wenn (Brutto-Reparaturkosten + ggf. merkantile Wertminderung) ≤ 130% des Wiederbeschaffungswertes und das Fahrzeug anschließend weitergenutzt wird (typisch 6 Monate)."

– Dipl.-Ing. Benjamin Sécrit, VDI-geprüfter Sachverständiger

Unser Sachverständigenbüro MAIBACH in Allersberg, Nürnberg und Feucht unterstützt Sie mit einem rechtssicheren Haftpflichtschadengutachten. Dieses Gutachten ist die Grundlage für Ihren Anspruch auf die 130%-Regel. Zudem dokumentieren wir die fachgerechte Reparatur durch eine Nachbesichtigung. Eine fiktive Abrechnung ist hierbei ausgeschlossen – die tatsächliche Durchführung der Reparatur muss nachgewiesen werden.

Im nächsten Abschnitt sehen wir uns an, wie die Marktwertentwicklung nach der Reparatur berücksichtigt werden kann.

5. Marktwert nach der Reparatur berücksichtigen: Finanzielle vs. persönliche Gründe

Auch bei einer fachgerechten Reparatur verliert ein Unfallwagen an Marktwert, da er immer als solcher deklariert werden muss. Dies führt zu einem deutlich niedrigeren Verkaufspreis. Bei Neufahrzeugen liegt die merkantile Wertminderung in der Regel bei 5–7 % des Fahrzeugwerts, was den Wiederverkaufswert im Vergleich zu unfallfreien Fahrzeugen erheblich schmälert. In Haftpflichtfällen steht Ihnen ein Anspruch auf diesen Schadensersatz zu, sofern Ihr Fahrzeug nicht älter als fünf Jahre ist oder weniger als 100.000 km Laufleistung aufweist. Diese technische Wertminderung ist ein zentraler Faktor bei der finanziellen Abwägung, wie im Folgenden erläutert wird.

Aus finanzieller Sicht ist der Verkauf häufig die bessere Wahl. Der Grund: Sie erhalten den Wiederbeschaffungswert abzüglich des Restwerts, was den Kauf eines unfallfreien Ersatzfahrzeugs erleichtert. Entscheiden Sie sich hingegen für eine Reparatur, bleibt Ihnen ein Fahrzeug mit reduziertem Wiederverkaufswert.

Doch die Entscheidung hängt nicht nur von Zahlen ab. Emotionale und persönliche Gründe spielen oft eine ebenso große Rolle. Viele Fahrzeughalter lassen ihr Auto reparieren, weil sie an der Geschichte des Fahrzeugs hängen, besondere Ausstattungsmerkmale schätzen oder eine emotionale Bindung haben – selbst wenn die Reparaturkosten bis zu 130 % des Wiederbeschaffungswerts erreichen.

„Diese Regelung [130%-Regel] ist besonders interessant, wenn Sie an Ihrem Fahrzeug hängen oder es überdurchschnittlich gut ausgestattet ist. Der emotionale oder praktische Wert kann die Entscheidung zugunsten einer Reparatur beeinflussen."

– Tomas Karnatka, Kfz-Gutachter

Unser Sachverständigenbüro MAIBACH in Allersberg, Nürnberg und Feucht unterstützt Sie mit einem unabhängigen Haftpflichtschadengutachten. Wir ermitteln die merkantile Wertminderung präzise und dokumentieren Ihre Ansprüche rechtssicher. Vereinbaren Sie einen Beratungstermin in Allersberg, Nürnberg oder Feucht, um Ihre Möglichkeiten zu besprechen. Diese Entscheidungshilfe ergänzt unsere bisherigen Hinweise zur optimalen Schadensregulierung.

Fazit

Die Entscheidung zwischen Restwertverkauf und Reparatur erfordert eine sorgfältige Abwägung finanzieller, technischer und persönlicher Aspekte. Die sogenannte 130%-Regel erlaubt Reparaturen auch bei einem wirtschaftlichen Totalschaden, sofern ein berechtigtes Integritätsinteresse nachgewiesen werden kann.

„Die Entscheidung Totalschaden oder Reparatur ist nicht rein emotional, sondern ein kalkulierter Abwägungsprozess, den ein erfahrener Kfz-Gutachter anhand klarer Kriterien trifft." – Kfz-Gutachter Deutschland

Hier kommt es auf eine unabhängige und fachkundige Expertise an. Das Sachverständigenbüro MAIBACH steht Ihnen in Allersberg, Nürnberg und Feucht mit genau dieser Unterstützung zur Seite. Versicherungen setzen oft auf eigene Gutachter, die den Restwert hoch und den Wiederbeschaffungswert niedrig kalkulieren, um die Auszahlung zu minimieren. Ein unabhängiger Sachverständiger hingegen vertritt ausschließlich Ihre Interessen und erstellt eine rechtssichere Dokumentation. Dabei werden Wertminderung, Restwert und Wiederbeschaffungswert exakt berechnet – basierend auf den aktuellen regionalen Marktdaten.

Das Team von MAIBACH kombiniert all diese Aspekte in einem unabhängigen Haftpflichtschadengutachten. Mit objektiven Bewertungen sichern wir Ihre Ansprüche und sorgen für Rechtssicherheit. Vereinbaren Sie jetzt Ihren Beratungstermin, und innerhalb von 24 bis 48 Stunden erhalten Sie ein vollständiges Gutachten, das Ihnen Klarheit verschafft und finanzielle Nachteile verhindert.

FAQs

Was mache ich zuerst nach einem wirtschaftlichen Totalschaden?

Um den Schaden korrekt einzuschätzen, sollten Sie zuerst einen unabhängigen Kfz-Gutachter beauftragen. Dieser erstellt ein Gutachten, das Reparaturkosten, den Restwert sowie den Wiederbeschaffungswert Ihres Fahrzeugs präzise festlegt.

Danach melden Sie den Schaden Ihrer Versicherung. Falls Sie unsicher sind, kann ein erfahrener Sachverständiger Sie dabei unterstützen, Ihre Ansprüche geltend zu machen und die weiteren Schritte zu planen.

Wie wehre ich mich gegen einen zu hohen Restwert der Versicherung?

Um sicherzustellen, dass der Restwert Ihres Fahrzeugs realistisch bewertet wird, sollten Sie einen unabhängigen Kfz-Sachverständigen beauftragen. Dieser erstellt ein Gutachten mit nachvollziehbaren Restwertangeboten. Reichen Sie dieses Gutachten bei der Versicherung ein und verlangen Sie die Regulierung auf Basis des ermittelten Werts.

Falls die Versicherung nicht darauf eingeht, dient das Gutachten als Beweismittel, um rechtliche Schritte in Betracht zu ziehen. Ein unabhängiger Gutachter ist besonders wichtig, da Versicherungen häufig dazu tendieren, höhere Restwerte anzusetzen, die nicht immer den tatsächlichen Marktbedingungen entsprechen. Ein neutraler Experte schützt somit Ihre Interessen.

Welche Unterlagen brauche ich, damit die 130%-Regel anerkannt wird?

Für die Anwendung der 130%-Regel ist ein unabhängiges Kfz-Gutachten unerlässlich. Dieses Gutachten muss Reparaturkosten, Wiederbeschaffungswert sowie den Restwert Ihres Fahrzeugs genau und detailliert auflisten. Es ist wichtig, dass alle Angaben korrekt und vollständig sind, damit die Regelung ohne Probleme anerkannt werden kann.

Verwandte Blogbeiträge

JETZT KONTAKT AUFNEHMEN